Rapport financier trimestriel - pour le trimestre terminé le 30 juin 2016

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Introduction

Le présent rapport financier trimestriel devrait être lu de concert avec le Budget principal des dépenses. Il a été préparé par la direction, tel qu’il est exigé par l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Ce rapport trimestriel n’a pas fait l’objet d’un audit externe ni d’un examen.

Le rôle du Service administratif des tribunaux judiciaires (SATJ) est de fournir, de manière efficace, des services de greffe, des services judiciaires et des services internes à la Cour d’appel fédérale, à la Cour fédérale, à la Cour d’appel de la cour martiale du Canada et à la Cour canadienne de l’impôt. De plus amples détails sur les programmes du SATJ figurent dans le Budget principal des dépenses 2016-2017 .

Méthode de présentation du rapport

Ce rapport financier trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du SATJ accordées par le Parlement et utilisées par le SATJ, de manière cohérente avec le Budget principal des dépenses pour l’exercice 2016-2017. Ce rapport financier trimestriel a été préparé en utilisant un cadre prescrit pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SATJ utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les autorisations de dépenser votées par le Parlement demeurent en fonction d’une comptabilité axée sur les dépenses.

Faits saillants des résultats financiers trimestriels et cumulatifs

Changements importants liés aux autorisations disponibles pour l’exercice

Au 30 juin 2016, les autorisations disponibles pour l’exercice ont augmenté de 8 399 milliers de dollars (13 %) par rapport au même trimestre de l’exercice 2015-2016, passant de 63 954 milliers de dollars à 72 353 milliers de dollars. En raison du cycle de gestion des dépenses du gouvernement et de certaines obligations imposées par les organismes centraux, il y a souvent de grandes différences d’un trimestre à l’autre entre les autorisations reçues et le moment où les dépenses sont effectuées.

Cette augmentation des autorisations est partiellement attribuable aux 4 471 milliers de dollars en financement inscrits au Budget 2015 et destinés à l’amélioration de la sécurité physique et de la sécurité des technologies de l'information (TI) des Cours fédérales. De plus, une augmentation de 3 957 milliers de dollars est attribuable à un financement renouvelé lié aux instances visées à la Section 9 de la Loi sur l’immigration et la protection des réfugiés (Loi sur des mesures de réforme équitables concernant les réfugiés).Le financement renouvelé n’avait pas encore été reçu en date de la fin du premier trimestre de l’exercice précédent. Ces deux sources de financement ont donné lieu à une augmentation de 521 milliers de dollars aux contributions aux régimes d’avantages sociaux des employés.

Les augmentations susmentionnées ont été partiellement neutralisées par une diminution de 532 milliers de dollars liée aux protonotaires. Avec l’entrée en vigueur du projet de loi C-43, la Loi no 2 sur le plan d’action économique de 2014, la compétence pour le paiement des salaires, des pensions, des avantages sociaux et des autres dispositions administratives a été transférée au Commissariat à la magistrature fédérale Canada. Le financement alloué à cet effet a été bloqué au cours de l’exercice 2015-2016 et a été éliminé des niveaux de référence du SATJ pour l’exercice 2016-2017.

D’autres changements mineurs ont engendré une diminution nette de 18 milliers de dollars en autorisations.

Changements importants liés aux dépenses

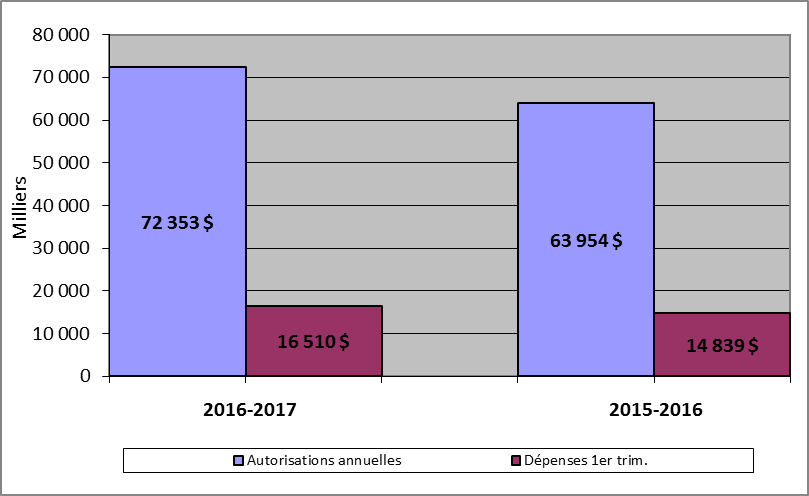

La figure 1 présente les dépenses de l’exercice courant et de l’exercice précédent par rapport aux autorisations annuelles, à la fin du premier trimestre. Ces résultats sont analysés dans la section suivante.

Figure 1 – Dépenses du premier trimestre par rapport aux autorisations annuelles

Description de l'image

À la fin du premier trimestre de 2016-2017, les autorisations totalisaient 72 353 milliers de dollars par rapport à 63 954 milliers de dollars à la fin du même trimestre de 2015-2016.

À la fin du premier trimestre de 2016-2017, les dépenses totalisaient 16 510 milliers de dollars par rapport à 14 839 milliers de dollars à la fin du même trimestre de 2015-2016.

Dépenses durant le premier trimestre

Tel qu’il est illustré à la figure 1, les dépenses du premier trimestre ont augmenté de 1 671 milliers de dollars (11 %) par rapport au même trimestre de l’exercice 2015-2016, passant de 14 839 milliers de dollars à 16 510 milliers de dollars. Par conséquent, 23 % des autorisations disponibles pour l’exercice ont été épuisées pendant le premier trimestre de l’exercice 2016-2017, ce qui est semblable au même trimestre de l’exercice 2015-2016.

L’accroissement des dépenses au premier trimestre est en grande partie imputable à une hausse de 968 milliers de dollars (8 %) en dépenses de personnel par rapport au même trimestre de l’exercice 2015-2016, passant de 11 761 milliers de dollars à 12 729 milliers de dollars. Cette hausse s’explique par une augmentation des salaires et des contributions de l’employeur aux régimes d’avantages sociaux des employés en raison de l’accroissement du nombre d’équivalents temps plein.

De plus, l’acquisition de matériel et d’outillage a connu une hausse de 516 milliers de dollars (449 %), passant de 115 milliers de dollars à 631 milliers de dollars. Cette hausse s’explique principalement par une augmentation des achats de matériel informatique et de pièces pour des projets et initiatives liés aux TI.

Il y avait également une augmentation de 65 milliers de dollars liée aux dépenses de l’information et une augmentation de 62 milliers de dollars en frais de réparation et d’entretien. L’augmentation des dépenses au chapitre de l’information s’explique par les écarts d’un trimestre à l’autre quant au moment où les dépenses sont traitées pour ce qui est des services offrant l’accès aux bases de données, des services d’impression et des publications et des abonnements électroniques. L’augmentation des dépenses en services de réparation et d’entretien s’explique par l’augmentation des dépenses pour l’entretien de matériel de communication et de réseau pour des projets et initiatives liés aux TI.

Des variations mineures quant au moment de la livraison de biens et de services expliquent l’augmentation restante de 60 milliers de dollars au premier trimestre de l’exercice courant par rapport au même trimestre de l’exercice précédent.

Risques et incertitudes

Financement

La majorité des dépenses non relatives au personnel engagées par le SATJ représente des coûts contractuels pour des services qui soutiennent le processus judiciaire et de la tenue des audiences judiciaires. Ces coûts comprennent la traduction, les sténographes judiciaires, les transcriptions et les services de sécurité et fluctuent selon le nombre, le type et la durée des causes entendues chaque année. Ces coûts sont essentiellement non discrétionnaires et limitent la flexibilité financière de l’organisation.

SATJ a été confronté à une situation de l'intégrité du programme depuis de nombreuses années découlant de pression constante et a eu une incidence sur la capacité du SATJ d’exécuter son mandat principal tout en respectant les exigences législatives et les exigences en matière de politique. Même s’il s’agit d’une priorité pour les Cours et leurs utilisateurs, en raison de l’intégrité du programme, le SATJ n’a pas été en mesure d’acquérir et de mettre en œuvre un système de gestion des cours et du greffe moderne pour remplacer les anciens systèmes peu fiables et appuyer la transition aux services entièrement électroniques. Le budget du SATJ est limité pour prendre des mesures étant donné le nombre croissant d’affaires présentées à la Cour qui sont plus complexes, le nombre croissant de parties qui se représentent elles-mêmes et qui ont besoin de plus d’aide et le coût connexe de ces facteurs, p. ex. la traduction de ces décisions et les ressources requises pour soutenir le processus judiciaire. Les facteurs externes s’ajoutent à ces facteurs; ils ont une incidence sur les coûts, comme l’inflation et les mesures d’économie des coûts du gouvernement.

Gestion des risques

Pour répondre aux risques que posent les problèmes liés à l’intégrité du programme, le SATJ a mis en œuvre différentes stratégies, y compris les services de réorganisation et de réaffectation, l’établissement et l’évaluation régulière des priorités et la recherche de moyens pour améliorer l’efficacité dans la mesure du possible. Après l’évaluation de plusieurs différents modèles financiers, le SATJ a déterminé que la seule solution valable restante consistait à obtenir un financement supplémentaire. Le SATJ a reçu un financement pour l’intégrité du programme dans le Budget 2015 destiné à la sécurité physique et à la sécurité des TI. Un financement destiné aux investissements dans l’infrastructure de TI pour soutenir les Cours a aussi été annoncé dans le Budget 2016. Le SATJ continue de collaborer avec les organismes centraux pour repérer les sources de financement dans le but de répondre aux risques qui se posent toujours.

Changements importants quant au fonctionnement, au personnel et aux programmes

Il n'y a pas eu de changement important quant au fonctionnement, au personnel et aux programmes.

Approbation des cadres supérieurs

Approuvé par :

Original signé par

Daniel Gosselin, FCPA, FCA

Administrateur général

Administrateur en chef

Original signé par

Francine Côté, CPA, CA, CISA

Dirigeante principale des finances

Administratrice en chef adjointe,

Services ministériels

(Ottawa, Canada)

(le 24 août 2016)

| Exercice 2016-2017 | Exercice 2015-2016 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 20171 | Crédits utilisés pour le trimestre terminé le 30 juin 2016 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 20161 | Crédits utilisés pour le trimestre terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 – Dépenses nettes de fonctionnement | 65 200 | 14 721 | 14 721 | 57 320 | 13 179 | 13 179 |

| Autorisations législatives budgétaires | ||||||

| Contributions aux régimes d’avantages sociaux des employés | 7 152 | 1 788 | 1 788 | 6 632 | 1 658 | 1 658 |

| Dépenses des produits de la vente de biens excédentaires de l’État | - | - | - | - | - | - |

| Remboursements de montants portés aux revenus d’exercices antérieurs | 1 | 1 | 1 | 2 | 2 | 2 |

| Autorisations budgétaires totales | 72 353 | 16 510 | 16 510 | 63 954 | 14 839 | 14 839 |

1- N’inclut que les autorisations disponibles accordées par le Parlement à la fin du trimestre.

| Dépenses | Exercice 2016-2017 | Exercice 2015-2016 | ||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2017 | Dépensées durant le trimestre terminé le 30 juin 2016 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2016 | Dépensées durant le trimestre terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | |

| Personnel | 48 734 | 12 729 | 12 729 | 46 109 | 11 761 | 11 761 |

| Transports et communications | 2 677 | 510 | 510 | 2 586 | 462 | 462 |

| Information | 299 | 172 | 172 | 418 | 107 | 107 |

| Services professionnels et spéciaux | 11 204 | 1 422 | 1 422 | 9 323 | 1 330 | 1 330 |

| Location | 2 576 | 423 | 423 | 1 480 | 482 | 482 |

| Services de réparation et d'entretien | 1 267 | 84 | 84 | 385 | 22 | 22 |

| Services publics, fournitures et approvisionnements | 2 189 | 515 | 515 | 1 979 | 535 | 535 |

| Acquisition de terrains, de bâtiments et d’ouvrages | 256 | 4 | 4 | 252 | - | - |

| Acquisition de matériel et d’outillage | 3 150 | 631 | 631 | 1 415 | 115 | 115 |

| Autres subventions et paiements | 1 | 20 | 20 | 7 | 25 | 25 |

| Dépenses budgétaires totales | 72 353 | 16 510 | 16 510 | 63 954 | 14 839 | 14 839 |

- Date de modification :