Rapport financier trimestriel - pour le trimestre terminé le 30 juin 2022

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Introduction

Le présent rapport trimestriel doit être lu conjointement avec le budget principal des dépenses. Il a été préparé par la direction, conformément à l’article 65.1 de la Loi sur la gestion des finances publiques, selon les modalités prescrites par le Conseil du Trésor (CT). Ce rapport trimestriel n’a pas fait l’objet d’un audit ou d’un examen externe.

Le rôle du Service administratif des tribunaux judiciaires (SATJ) est de fournir des services administratifs à quatre cours supérieures de justice, soit à la Cour d’appel fédérale, à la Cour fédérale, à la Cour d’appel de la cour martiale du Canada et à la Cour canadienne de l’impôt. De plus amples détails sur les programmes du SATJ figurent dans le Budget principal des dépenses 2022-2023.

Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint à ce rapport inclut les autorisations de dépenser du SATJ accordées par le Parlement et celles exercées par l’organisation conformément au Budget principal des dépenses 2022-2023. Le présent rapport trimestriel a été préparé selon un cadre prescrit de rapports financiers conçu pour répondre aux besoins d’informations financières, relativement à l’exercice des autorisations de dépenser.

Le gouvernement doit obtenir l’accord du Parlement avant de pouvoir dépenser des fonds. Les approbations sont données sous forme de limites approuvées annuellement par des lois de crédits ou par des lois prenant la forme d’autorisations de dépenser conférés par la loi à des fins précises.

Le SATJ utilise la méthode de la comptabilité d’exercice intégrale pour préparer et présenter ses états financiers ministériels annuels qui font partie du processus de production de rapports sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement demeurent en fonction d’une comptabilité axée sur les dépenses.

Faits saillants du trimestre d’exercice et de l’année budgétaire jusqu’à présent

Changements importants liés aux autorisations disponibles au cours de l’année budgétaire

Au 30 juin 2022, tel qu’il est illustré dans les tableaux de l’État des autorisations et des Dépenses budgétaires ministérielles par article courant à la fin du présent rapport, les autorisations disponibles pour l’année budgétaire ont augmenté de 5 451 milliers de dollars (6 %) par rapport au même trimestre en 2021-2022, passant de 93 856 milliers de dollars à 99 307 milliers de dollars.

L’augmentation des autorisations est en grande partie attribuable à un financement de 2 180 milliers de dollars reçu pour renforcer la capacité des cours supérieures, qui inclut du personnel de soutien pour les juges. L’augmentation comprend également 1 800 milliers de dollars en financement pour les améliorations locatives à Toronto, et 1 599 milliers de dollars en financement pour soutenir la prestation de la justice vers des projets liés aux installations. Les autres augmentations comprennent 308 milliers de dollars de contributions aux régimes d’avantages sociaux des employés, 228 milliers de dollars en compensation pour les négociations collectives, et 84 milliers de dollars pour d’autres initiatives diverses de moindre envergure.

Les augmentations ci-dessus sont partiellement compensées par une diminution du financement pour améliorer l’intégrité du système canadien de frontières et d’asile de 394 milliers de dollars et pour le système de gestion des Cours et du greffe (SGCG) de 354 milliers de dollars.

Changements importants liés aux dépenses

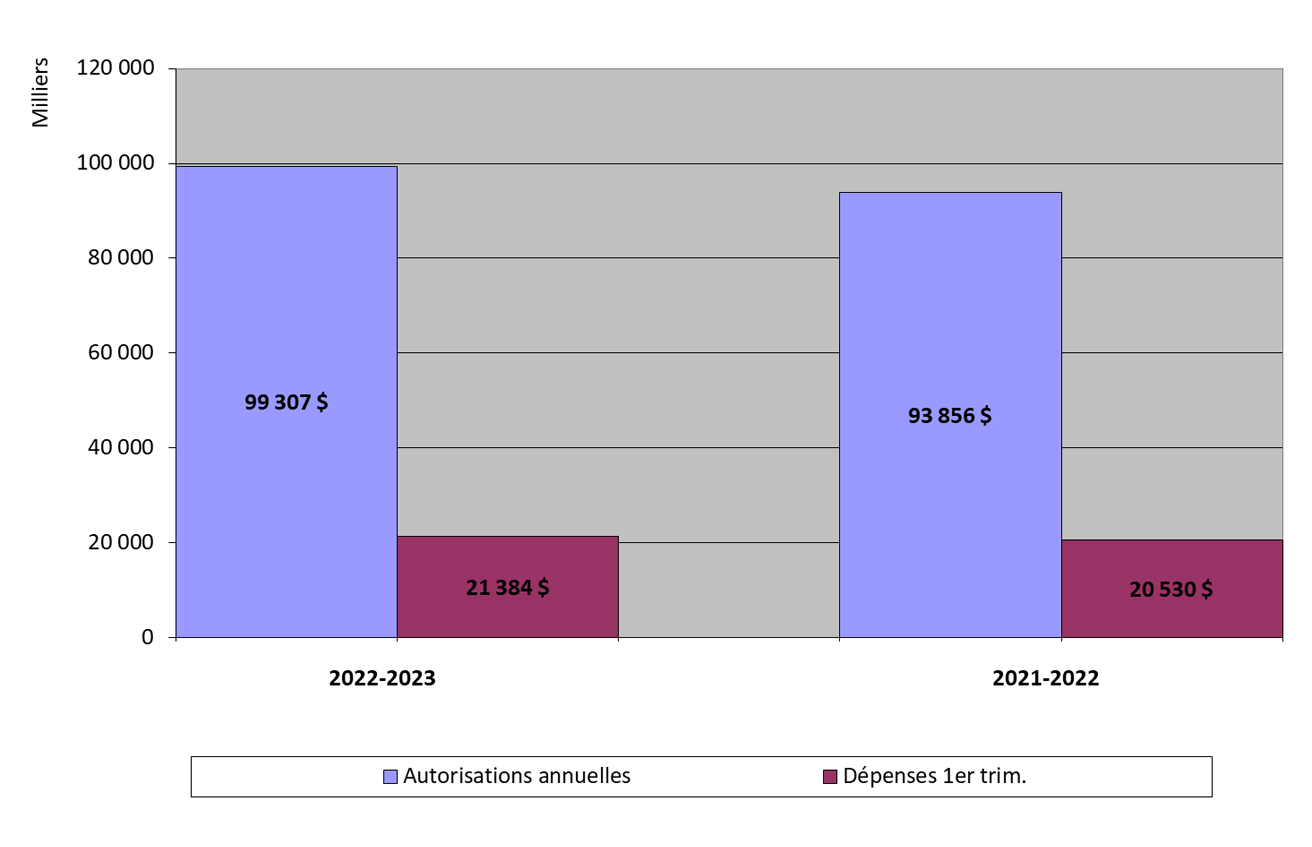

La figure 1 présente les dépenses de l’exercice courant et de l’exercice précédent par rapport aux autorisations annuelles, à la fin du premier trimestre. Ces résultats sont analysés dans la section suivante.

Description de l'image

À la fin du premier trimestre de 2022-2023, les autorisations totalisaient 99 307 milliers de dollars par rapport à 93 856 milliers de dollars à la fin du même trimestre de 2021-2022.

À la fin du premier trimestre de 2022-2023, les dépenses totalisaient 21 384 milliers de dollars par rapport à 20 530 milliers de dollars à la fin du même trimestre de 2021-2022.

Dépenses du premier trimestre

Tel qu’il est illustré à la figure 1, les dépenses du premier trimestre ont augmenté de 854 milliers de dollars (4 %) par rapport au même trimestre de l’exercice 2021-2022, passant de 20 530 milliers de dollars à 21 384 milliers de dollars. En conséquence, 22 % des autorisations annuelles disponibles ont été dépensées au cours du premier trimestre de 2022-2023, ce qui est constant au même trimestre de l’exercice 2021-2022.

Les écarts importants1 dans les dépenses sont expliqués comme suit :

Transports et communications

Les dépenses cumulatives liٞées aux transports et communications ont augmenté de 152 milliers de dollars (63 %) par rapport à la même période de l’année budgétaire précédente, passant de 241 milliers de dollars à 393 milliers de dollars. Cette augmentation est principalement attribuable à l'augmentation des voyages en raison de la levée des restrictions de voyage liées à la pandémie de COVID-19. Les voyages représentent un retour aux déplacements réguliers requis pour les activités du greffe et judiciaires.

Location

Les dépenses cumulatives liées à la location ont augmenté de 698 milliers de dollars (70 %) par rapport à la même période l’année budgétaire précédente, passant de 1 003 milliers de dollars à 1 701 milliers de dollars. Cette augmentation est principalement attribuable à l'augmentation des frais de renouvellement des licences annuelles de logiciels et des frais de maintenance.

Acquisition de terrains, de bâtiments et travaux

Les dépenses cumulatives liées à l’acquisition de terrains, de bâtiments et travaux ont augmenté de 12 milliers de dollars (157 %) par rapport à la même période l’année budgétaire précédente, passant de 7 milliers de dollars à 19 milliers de dollars. Cette augmentation, considérée immatérielle en terme de valeur, est attribuable au calendrier des améliorations locatives pour la reconfiguration des immeubles de bureaux, dont les coûts seront engagés plus tard dans l'année budgétaire.

Acquisition de matériel et d’outillage

Les dépenses cumulatives liées à l’acquisition de matériel et d’outillage ont diminué de 70 milliers de dollars (-50 %) par rapport à la même période de l’année budgétaire précédente, passant de 139 milliers de dollars à 69 milliers de dollars. Au cours de l’année budgétaire précédente, en raison de la pandémie de COVID-19, il y a eu d’importantes acquisitions de matériel informatique, entraînant une diminution comparative de ces dépenses en 2022-2023.

Dépenses restantes (personnel, information, services professionnels et spéciaux, réparation et entretien, services publics, fournitures et approvisionnements, et autres subventions et paiements)

Les écarts immatériels par rapport à la même période de l’année budgétaire précédente sont un résultat de la pandémie de COVID-19 et des délais de la livraison des biens et des services.

1 Les écarts importants sont définis comme étant des écarts par article courant supérieurs à 250 milliers de dollars ou à 25 %.

Risques et incertitudes

La majorité des charges non salariales engagées par le SATJ représentent des coûts contractuels pour des services qui soutiennent le processus judiciaire, les audiences judiciaires, la sécurité des cours et les tribunaux électroniques. Ces coûts comprennent les services de traduction, les services de protection, les services informatiques, les sténographes judiciaires, les transcriptions, les juges suppléants, les huissiers de justice et les locations de locaux judiciaires. Ces coûts fluctuent principalement selon le volume, le type et la durée des audiences tenues au cours d'une année donnée, qui sont non discrétionnaires et peuvent limiter la flexibilité financière de l’organisation.

À la suite de consultations avec l'industrie et du raffinement du projet du Système de gestion des Cours et du greffe (SGCG), de nouveaux risques ont été identifiés concernant la faisabilité de poursuivre comme prévu avec la portée et l'approche initiales du projet SGCG. Afin d'atténuer ces risques, le SATJ ferme le projet en cours afin de se concentrer sur le renforcement de ses fondations. Le SATJ commencera par augmenter la capacité interne au sein de l'équipe de transformation numérique, ensuite confirmera la portée et l'approche lors d’une nouvelle phase de définition, pour enfin passer à la phase d’exécution. Des améliorations de l'infrastructure réseau ont également été entreprises pour moderniser les services numériques et se préparer pour le nouveau projet SCGC.

L’éclosion de la pandémie de COVID-19 a forcé les gouvernements du monde entier à prendre des mesures d’urgence pour lutter contre la propagation du virus. Au cours du trimestre, le SATJ a aidé les Cours à fournir des services essentiels et à traiter les arriérés de travail nécessaires. Étant donné que les mesures de lutte contre la propagation du virus, y compris les audiences hybrides/virtuelles et d’autres investissements visant à mieux soutenir les Cours (dépôt électronique, documents numériques, services en ligne), devraient se poursuivre dans un avenir prévisible, le SATJ a identifié la nécessité d’obtenir un financement continu au-delà de 2022-2023 afin de soutenir les nouvelles façons de mener les procédures et de soutenir les Cours. De plus, la pandémie a entraîné d'autres défis opérationnels tels que des pénuries de personnel, des retards plus longs dans la chaîne d'approvisionnement et des augmentations importantes des coûts en raison de l'inflation et/ou de l'indisponibilité d'équipements spécifiques. Les impacts opérationnels et financiers de ces défis opérationnels sont surveillés de près afin d'atténuer les risques. La durée et les répercussions à l’échelle mondiale de la pandémie de COVID-19 sont inconnues pour le moment.

Le SATJ continue de gérer les risques posés à l’intégrité de ses programmes, notamment les budgets de référence, l’établissement de budgets pluriannuels, la réorganisation et la restructuration des services, la réaffectation des ressources et la réévaluation régulière des priorités, en explorant d’autres modèles de financement tout en recherchant des gains d’efficacité dans la mesure du possible. Le SATJ a élaboré un processus efficace de gestion des risques de l’entreprise qui comprend la participation de la direction aux échelons les plus élevés de l’organisation. Le processus de gestion des risques de l’entreprise permet à la direction de désigner, d’évaluer et d’atténuer les principaux risques afin de réaliser sa mission et les priorités organisationnelles et d’allouer les ressources en conséquences.

Changements importants liés au fonctionnement, au personnel et aux programmes

La pandémie de COVID-19 a créé des pressions supplémentaires sur la capacité du SATJ à effectuer la prestation de services modernisés et en ligne efficaces pour les Cours, tout en protégeant la santé et la sécurité de tous les intervenants.

Approbation des cadres supérieurs

Approuvé par :

Original signé par

Darlene H. Carreau, LL.B

Administratrice en chef

Administratrice générale

Original signé par

Jean-Francois Talbot

Directeur exécutif, Services ministériels

Dirigeant principal des finances

(Ottawa, Canada)

(le 26 août 2022)

| Année budgétaire 2022-2023 | Année budgétaire 2021-2022 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 20231 | Crédits utilisés pour le trimestre terminé le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 20221 | Crédits utilisés pour le trimestre terminé le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 – Dépenses de fonctionnement | 90 764 | 19 248 | 19 248 | 85 621 | 18 471 | 18 471 |

| Autorisations législatives budgétaires : | ||||||

| Contributions aux régimes d’avantages sociaux des employés | 8 543 | 2 136 | 2 136 | 8 235 | 2 059 | 2 059 |

| Dépenses des produits de la vente de biens de l’État | - | - | - | - | - | - |

| Remboursements des montants crédités aux recettes d’années antérieures | - | - | - | - | - | - |

| Autorisations budgétaires totales | 99 307 | 21 384 | 21 384 | 93 856 | 20 530 | 20 530 |

1 - Comprennent seulement les autorisations disponibles aux fins d’utilisation et accordées par le Parlement à la fin du trimestre.

| Dépenses | Année budgétaire 2022-2023 | Année budgétaire 2021-2022 | ||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2023 | Dépensées durant le trimestre terminé le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2022 | Dépensées durant le trimestre terminé le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

| Personnel | 65 500 | 16 728 | 16 728 | 63 879 | 16 960 | 16 960 |

| Transports et communications | 2 981 | 393 | 393 | 2 970 | 241 | 241 |

| Information | 588 | 197 | 197 | 482 | 211 | 211 |

| Services professionnels et spéciaux | 15 951 | 1 511 | 1 511 | 13 988 | 1 277 | 1 277 |

| Location | 4 096 | 1 701 | 1 701 | 3 028 | 1 003 | 1 003 |

| Réparation et entretien | 882 | 98 | 98 | 842 | 122 | 122 |

| Services publics, matériel et fournitures | 2 905 | 668 | 668 | 2 814 | 570 | 570 |

| Acquisition de terrains, de bâtiments et travaux | 3 889 | 19 | 19 | 2 050 | 7 | 7 |

| Acquisition de matériel et d’outillage | 2 515 | 69 | 69 | 3 796 | 139 | 139 |

| Autres subventions et paiements | - | - | - | 7 | - | - |

| Dépenses budgétaires totales | 99 307 | 21 384 | 21 384 | 93 856 | 20 530 | 20 530 |

Les groupes peuvent changer entre les trimestres en raison du caractère substantiel des initiatives.

Il est possible que les montants ne correspondent pas aux autres documents publics en raison de l’arrondissement des valeurs.

- Date de modification :